全7905文字

ブロックチェーン技術の浸透に伴い、数年前と比べブロックチェーン技術を活用した事業を行いたいという事業者の数は飛躍的に増加している。その事業の中には「トークン」を発行するものが含まれるが、トークンの法的性質については諸外国でも激しく議論がなされている。そのため、本稿では、トークンの有価証券該当性の観点から、米国での議論を含めどのような点に議論があるのか簡単に説明を試みたいと思う。

なお、本稿でいう「トークン」は、有価証券や暗号資産(仮想通貨)など法的な位置付けにかかわらず、主にブロックチェーン技術を用いた、電子的方法により記録されている財産的価値を総称したものである。また、本稿に記載されている事項は、あくまで筆者個人の見解であって、筆者の所属する(または所属していた)組織の公的な見解を示すものではない。

米国ではどのような議論がされているか

トークンの有価証券該当性については、現在も世界で論争の的になっている。

例えば米国では、証券を所管する米証券取引委員会(SEC:Securities and Exchange Commission)が、米コインベース・グローバル(Coinbase Global)の元従業員をインサイダー取引で告発し、同社が扱うトークンの一部は有価証券である旨の公表[1] を行った。

するとその後、商品先物を所管する米商品先物取引委員会(CFTC:Commodity Futures Trading Commission)の委員が、SECの対応はa striking example of “regulation by enforcement.”(「執行による規制」の顕著な例)であり、Major questions are best addressed through a transparent process that engages the public to develop appropriate policy with expert input—through notice-and-comment rulemaking pursuant to the Administrative Procedure Act(重要な問題は、専門家の意見を取り入れながら適切な政策を策定するために、国民が関与する透明なプロセス、すなわち行政手続法に基づくパブリックコメントを経たルールづくりを通じて対処されるのが最善である)という内容を含んだ声明[2] を出すに至った。

そのほか、イーサリアム・ブロックチェーンのコンセンサスメカニズムが、プルーフ・オブ・ワーク(PoW)からプルーフ・オブ・ステーク(PoS)モデルへと移行するいわゆるThe Merge[3] が進むにつれて、イーサリアムが有価証券と評価される可能性が高まったと主張する声[4] [5] もある。

ここで簡単に、米国ではどのようにトークンの有価証券該当性が議論されているか触れたいと思う。まず、連邦証券法では「証券」が定義されており、これには株式、債券など特定の金融商品に加えて、「投資契約(investment contract)」が含まれる[連邦証券法2条(a)(1)]。

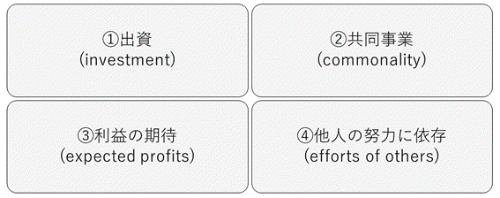

そして、トークンの有価証券該当性については投資契約に該当するかが特に議論されるが、いかなる場合に投資契約に該当するかその重要な定義付けを行ったのが有名なHowey判決である[6] 。これは、米Howey(ハウィー)が果樹園を投資家に販売し、関係会社に果樹園を運営させその配当を投資家に支払うという契約が投資契約に該当するかが争われたものであり、Howeyテストと呼ばれる以下のような投資契約の4つの要件が示された[7] 。

図1●Howeyテストの4要素

(出所:筆者作成)

[画像のクリックで拡大表示]

SEC職員はHoweyテストの活用と並行し、デジタル資産が投資契約に該当するか分析するためのフレームワークを公表している[8] 。同フレームワークは必ずしもSECの公的な見解を示すものではないが、同フレームワークで記載されている事項も一定程度斟酌(しんしゃく)されつつ、個別案件についてHoweyテストの要件を満たすか検討されることになるだろう。

日本における有価証券と暗号資産の関係

それでは、日本法ではトークンの有価証券該当性はどのように判断されるのか。まず、トークンと聞いて誰もが頭に思い浮かべる暗号資産と、有価証券の関係について説明する。

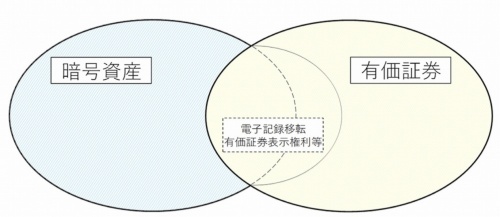

2022年6月3日に成立した改正資金決済法(なお、公布の日から1年を越えない範囲内において政令で定める日から施行)では、「暗号資産」から、「金融商品取引法第29条の2第1項第8号に規定する権利を表示するもの」が除かれている(改正資金決済法2条14項)。

この除かれているものが、「(金融商品取引法[以下「金商法」という])第2条第2項の規定により有価証券とみなされる権利」であって、「電子情報処理組織を用いて移転することができる財産的価値(電子機器その他の物に電子的方法により記録されるものに限る。…)に表示される場合に該当するもの」、すなわち「電子記録移転有価証券表示権利等」である(金商法29条の2第1項8号、金融商品取引業等に関する内閣府令6条の3、1条4項17号)。

この「電子記録移転有価証券表示権利等」とは、難解な定義のようではあるが、ごく簡単に説明するとすれば、トークン化された有価証券である。つまり、暗号資産の定義から(トークン化された)有価証券が除かれているため、あるトークンが有価証券に該当する場合には当該トークンは暗号資産には当たらない、という関係性になっている。

図2●有価証券と暗号資産の関係性

(出所:筆者作成)

[画像のクリックで拡大表示]

ブロックチェーン活用ビジネスは「集団投資スキーム」に当たるか

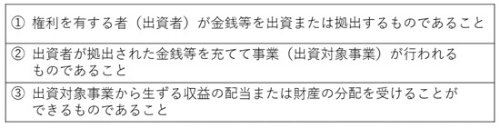

本稿では、株券や社債券といった伝統的な有価証券がトークン化された場合については触れず、いわゆる「集団投資スキーム持分」(金商法2条2項5号、6号)について説明する。集団投資スキーム持分は、Howey判決などを参考に設けられたものであり、概要、以下の3つの要素で構成される権利である[9] 。

図3●集団投資スキームの要件

(出所:筆者作成)

[画像のクリックで拡大表示]

上記のとおり、金商法上の集団投資スキーム持分は、収益分配型の投資商品を念頭に置いており、この点は米国の「投資契約」と大きく異なっている[10] 。

世の中のブロックチェーン技術を用いた事業の中には、集団投資スキームに該当する可能性がある(それにもかかわらず金融商品取引業者が関与していない)ものも散見される。集団投資スキームに該当するか否かは精緻な事実認定を要することから、個別の案件についてそれが集団投資スキームに該当するかを軽々に論じることはできないが、以下では、特にブロックチェーン技術を用いた事業に関して、どのような場合に集団投資スキーム持分に該当する可能性があるかを一般論として紹介したいと思う。

からの記事と詳細 ( 急増するブロックチェーン応用ビジネス、証券規制はどこまで及ぶか - ITpro )

https://ift.tt/ncSt2zT

No comments:

Post a Comment